Le obbligazioni plain vanilla

Cosa sono le obbligazioni plain vanilla?

Le obbligazioni plain vanilla sono titoli di debito emessi da Stati sovrani, enti pubblici, enti sovranazionali, società quotate o non quotate che conferiscono al possessore il diritto a vedersi rimborsato a scadenza il valore nominale dell’Obbligazione e gli interessi, mediante cedole periodiche o a scadenza. Sono strumenti molto semplici e il loro nome indica proprio la linearità del loro funzionamento. Con il termine plain vanilla (in inglese “semplice vaniglia”) si fa infatti riferimento alla versione base del gelato nei Paesi anglosassoni.

Strumenti che permettono una remunerazione periodica o a scadenza, garantendo il rimborso del valore nominale

Quotazione e negoziazione

Le obbligazioni plain vanilla sono strumenti finanziari che, in Italia, possono essere acquistati o venduti sia sul mercato MOT che sul sistema multilaterale di negoziazione EuroTLX di Borsa Italiana, qualora vengano rispettivamente quotati e/o ammessi a negoziazione su tali mercati. Le modalità e orari di negoziazione sul mercato MOT e EuroTLX sono specificati nei relativi regolamenti disponibili sul sito internet di Borsa Italiana. Ad esempio, in entrambi i mercati, le negoziazioni continue possono avvenire nei giorni di mercato aperto dalle 9:00 alle 17:30.

Elementi standard

Le obbligazioni plain vanilla sono caratterizzate da elementi standard quali:

- VALORE NOMINALE, ossia il valore che sarà rimborsato a scadenza dall’obbligazione;

- CEDOLA o COUPON, ossia l’interesse periodico che l’emittente paga ai propri obbligazionisti;

- SCADENZA, ossia la data in cui viene ripagato all’obbligazionista il valore nominale del bond;

- EMITTENTE, ossia la società o lo Stato che hanno emesso lo strumento di debito.

Rendimento

Come per gran parte degli strumenti finanziari, anche per le obbligazioni plain vanilla sono diverse le componenti che incidono sul rendimento finale dell’obbligazione. Il prezzo di carico, ossia il prezzo che viene corrisposto in fase di acquisto dell’obbligazione, rappresenta un fattore determinante. Importante è anche l’entità del flusso cedolare, sia che il tasso di interesse sia fisso o variabile. Prezzo del titolo obbligazionario e tasso di interesse sono strettamente legati a un altro fattore determinante per la definizione del livello di rendimento di un’obbligazione plain vanilla: il merito creditizio dell’emittente (rating). Più elevato è il suo rating (l’unità di misura usata dal mercato per classificare la solidità finanziaria di un emittente) minore è il rendimento dell’obbligazione (rispetto a uno strumento obbligazionario di pari durata e caratteristiche).

Il prezzo di emissione

Per quel che riguarda la componente prezzo, vi sono tre possibili livelli a cui può essere emessa una determinata obbligazione:

- alla pari: è il caso in cui il prezzo di emissione coincide con il valore nominale di rimborso a scadenza dell’obbligazione (pago un bond 100 euro e a scadenza mi vengono restituiti 100 euro). In questo caso il prezzo del bond non influisce né positivamente né negativamente sul rendimento complessivo a scadenza dell’obbligazione;

- sotto la pari: il prezzo di emissione è inferiore al valore nominale di rimborso dell’obbligazione (pago un titolo 98 euro e a scadenza mi saranno restituiti 100 euro). Per le obbligazioni che prevedono il pagamento delle cedole, questa differenza di prezzo rappresenta un elemento che aumenta il rendimento complessivo che l’investitore otterrà a scadenza dall’investimento. Per le obbligazioni che non prevedono il pagamento periodico delle cedole, i così detti zero coupon bond, la differenza di prezzo rappresenta il rendimento complessivo che l’investitore otterrà a scadenza;

- sopra la pari: il prezzo di emissione è maggiore del valore nominale che verrà riconosciuto a scadenza all’investitore (pago un titolo 102 euro e a scadenza mi saranno restituiti 100 euro). Questo prezzo maggiorato incide negativamente sul rendimento complessivo dell’obbligazione.

Funzionamento

In assenza di eventi straordinari che portino all’insolvenza dell’emittente o al venir meno della garanzia del rimborso del capitale, l’investitore a scadenza ottiene la restituzione del valore nominale dell'obbligazione. Nel corso della vita del titolo obbligazionario l’investitore inoltre riceve una remunerazione del capitale investito grazie alle cedole periodiche pagate dal bond.

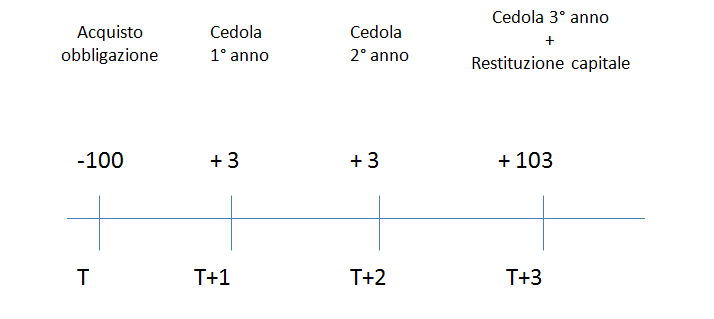

Esempio funzionamento obbligazione plain vanilla a tasso fisso

Ipotizzando un’obbligazione a tasso fisso della durata di 3 anni, tasso fisso del 3%, cedole annuali e prezzo di emissione pari a 100. Il flusso di cassa per l’investitore sarà pari a:

Capitale investito: 100 Capitale incassato a scadenza: 109

Principali tipi di obbligazioni plain vanilla

Esistono differenti tipologie di investimento in obbligazioni plain vanilla, alternative che permettono all’investitore di effettuare impieghi maggiormente allineati alle aspettative di rischio/rendimento.

Obbligazioni a tasso fisso

Le obbligazioni a tasso fisso sono in assoluto le obbligazioni più semplici presenti sul mercato. L’investitore è infatti capace di definire già dal momento dell’acquisto del bond il flusso cedolare che otterrà dalla detenzione dell’obbligazione grazie alla presenza di un tasso di interesse prefissato per tutta la durata del prestito. Le obbligazioni a tasso fisso tuttavia hanno un elemento di potenziale negatività: la reattività dei loro prezzi ai cambi del costo del denaro. In particolar modo un incremento dei tassi di interesse porta a una perdita del valore di mercato del bond, causando, in caso di vendita, delle perdite in conto capitale al detentore dell’obbligazione.

Obbligazioni a tasso variabile

I bond a tasso variabile sono obbligazioni caratterizzate da una struttura cedolare predeterminata (cedole pagate con cadenza trimestrale, semestrale, annuale e così via). Tuttavia il valore del tasso riconosciuto dai coupon periodici varia nel tempo e non rimane costante lungo tutta la vita dell’obbligazione come nel caso dei bond a tasso fisso. In genere la cedola dell’obbligazione è determinata aggiungendo un extra-rendimento a un tasso di mercato come il Libor o l’Euribor. L’extra-rendimento è dato dallo spread, ossia il tasso di interesse aggiunto a quello di mercato che l’emittente riconosce al detentore dell’obbligazione.

Obbligazioni step down e step up

Una particolare categoria di obbligazioni plain vanilla sono quelle Step Down e Step Up. Esse sono un mix tra obbligazioni a tasso fisso e a tasso variabile. Nello specifico, i bond Step Down sono obbligazioni con cedole decrescenti nel tempo, quelle Step Up sono invece obbligazioni in cui il tasso cedolare sale nel corso della vita dell’obbligazione.

Obbligazioni zero coupon

A differenza delle obbligazioni a tasso fisso e a tasso variabile, le obbligazioni zero coupon, note anche con il nome di zero coupon bond o con l’acronimo ZCB, non pagano interessi sotto forma di cedole. La remunerazione per l’investitore è data esclusivamente dalla differenza tra il prezzo di rimborso e quello di acquisto del titolo. Per questo si dice che il rendimento è “implicito” in quanto è incorporato nella differenza tra i due prezzi.

Obbligazioni Plain Vanilla

Obbligazioni strutturate